MEDIA FOCUS

Check category

两款爆品打天下,一年营收近十亿:华文食品,区县经济与产业的发展样板

- Categories:News Express

- Author:

- Origin:市值风云

- Time of issue:2020-09-14 09:46

- Views:

(Summary description)账面几乎没有应收账款,上下游经销商相当于每年为公司提供近一亿元的无息借款。”刚捕上来的小鱼洗干净、去除内脏、支铁锅烧柴、文火焙干后自然冷却,再佐以谷壳、花生壳、桔子皮、木屑等薰烘,一道鲜爽咸香、嚼劲十足的平江小吃就做好了,这就是平江火焙鱼。光看烘焙程序口水都流下来了,平江火焙鱼名列平江美食之首,同时也是毛爷爷最喜爱的美食之一。

两款爆品打天下,一年营收近十亿:华文食品,区县经济与产业的发展样板

(Summary description)账面几乎没有应收账款,上下游经销商相当于每年为公司提供近一亿元的无息借款。”刚捕上来的小鱼洗干净、去除内脏、支铁锅烧柴、文火焙干后自然冷却,再佐以谷壳、花生壳、桔子皮、木屑等薰烘,一道鲜爽咸香、嚼劲十足的平江小吃就做好了,这就是平江火焙鱼。光看烘焙程序口水都流下来了,平江火焙鱼名列平江美食之首,同时也是毛爷爷最喜爱的美食之一。

- Categories:News Express

- Author:

- Origin:市值风云

- Time of issue:2020-09-14 09:46

- Views:

Information

作者 | 商立木

流程编辑 | 小白

“账面几乎没有应收账款,上下游经销商相当于每年为公司提供近一亿元的无息借款。”

刚捕上来的小鱼洗干净、去除内脏、支铁锅烧柴、文火焙干后自然冷却,再佐以谷壳、花生壳、桔子皮、木屑等薰烘,一道鲜爽咸香、嚼劲十足的平江小吃就做好了,这就是平江火焙鱼。

光看烘焙程序口水都流下来了,平江火焙鱼名列平江美食之首,同时也是毛爷爷最喜爱的美食之一。

一、“劲仔”风味小鱼和风味豆干独步天下

2010年,异乡创业多年,在休闲食品领域摸爬滚打近二十年的平江人周劲松返乡创业,成立华文食品(003000.SZ),立志带领平江火焙鱼这一家乡美食走向世界。

根据招股书,周劲松夫妇目前合计持有44.62%股权,是华文食品的实际控制人。

历经多年研发,在平江火焙鱼的基础上,华文食品推出“劲仔”风味小鱼。周老板从1990年创业生产的风味豆干,后也以“劲仔”命名,豆干同样是以平江名吃“平江酱干”为基础研发。

事实上,“劲仔”风味小鱼和风味豆干两款产品也扛起了华文食品的江山。

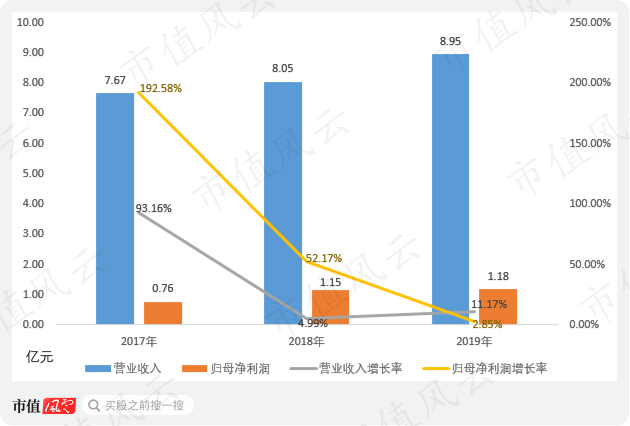

从收入增长来看,2017年华文食品风味小鱼产能增加由6,000吨升级到15,000吨,营收当年暴增93.16%,归母净利润增长192.58%,直接带领公司迈上新台阶。

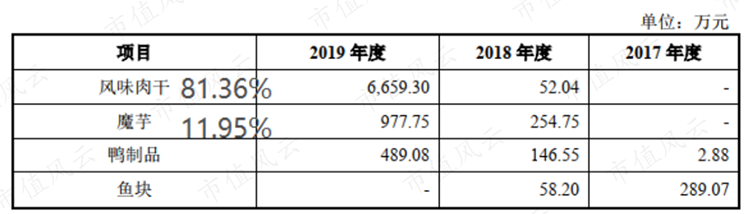

2018、2019年两年华文食品营收连续稳定增长。值得一提的是,2018年新推出的新品风味肉干和魔芋新品增长势头明显。尤其是风味肉干,2019年营业收入6,659万元,是2018年营业收入的128倍。

在投资界有一种观点,当一项产品的营业收入超过1亿时,就会很快迎来一轮收入的高速增长。华文食品的风味肉干业务值得期待。

二、市场竞争中品牌公司的优势明显

来看看行业情况。

我国本土化的休闲食品于21世纪初起步,但早期仍以小商贩式的档口为主,真正开始公司化运营是在2010年前后,差不多也是华文食品成立的时间。

以大家同样熟悉的周黑鸭为例,其创始人1995年就开始从事卤制食品,但直到2002年才有了第一家门店,到2006年才开始公司化运营,2009年前后开始借助资本力量扩张规模。

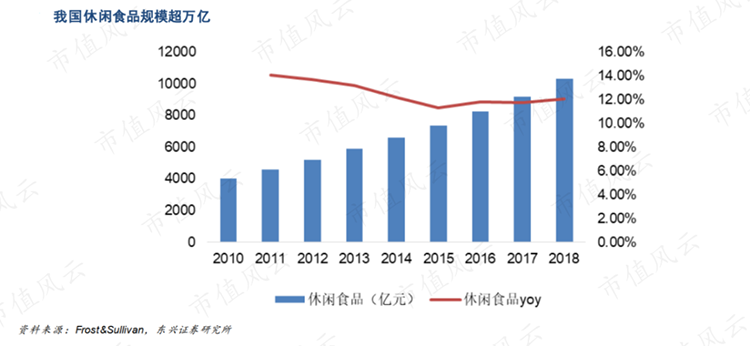

根据Frost&Sullivan测算,2018年我国休闲食品行业规模已超万亿,2013-2018年复合增长率近12%。

虽然增长较快,但我国休闲食品行业仍处在产业红利期。从人均消费来看,我国休闲食品人均消费量为日韩国家的60%左右,仅为欧美国家的20%左右。

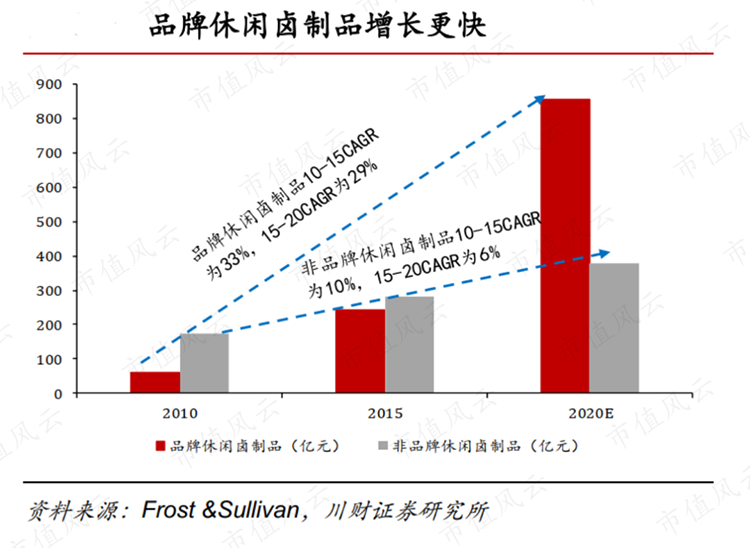

根据川财证券的研究报告,大品牌在抢夺市场份额时抢尽先机:2010年以来,非品牌休闲卤制品市场增长率仅为5%-10%,而品牌休闲卤制品市场增长率高达29%-33%。

从业多年的周老板明显深谙此道,华文食品从成立之初便注重品牌建设,过去三年累计投入近亿用于品牌推广。从收入增长情况来看投入效果很不错,但风云君觉得经销商的数据显然更有说服力,往下看。

三、品牌强不强,经销商最有发言权

经销模式是华文食品销售产品的主要方式。

2017至2019年,华文食品通过经销模式销售的产品分别占销售收入的97.39%、96.45%、95.76%,产品主要在境内销售,不过也远销美国、加拿大、澳大利亚等全国近30个国家。

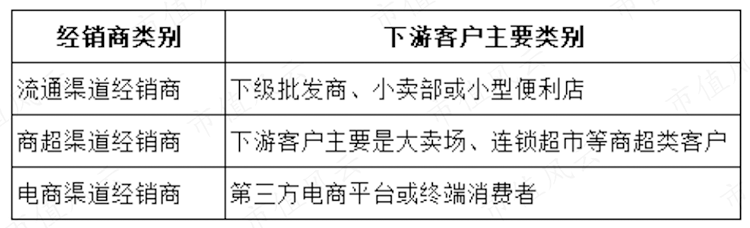

根据渠道的不同,华文食品将经销商分为流通渠道经销商、商超渠道经销商及电商渠道经销商,对应不同的下游客户。

1、先款后货,扁平化经销架构

华文食品通常将县/区域作为一个典型的经销区域。其经销商的层级为扁平化一级经销商管理模式,不存在搭建多层经销架构完成产品销售的情况,因此经销商具有规模小、数量多的特点。

2017至2019年,华文食品合作的经销商数量分别为1,328家、1,335家及1,515家,基本形成覆盖全国的经销网络。

华文食品于每年年末制定次年的销售目标,并层层分解至各销售大区,并与各经销商签订销售任务。

与经销商采用先款后货的买断式经销方式进行合作;

未完成销售任务无法享受销售返利;

经销商因被撤销而出现剩余产品不属于经销商框架合同中约定的应退货的情形,由经销商自行承担相关风险。

先款后货的好处就不多说了,可以保障公司的现金流。

华文食品近些年几乎没有应收账款,之所以说几乎,是因为针对部分直营客户给予了一定账期,但量级可以忽略不计。

但客观来说,这个经销模式条件还是有点苛刻的。

2、金杯银杯,不如经销商口碑

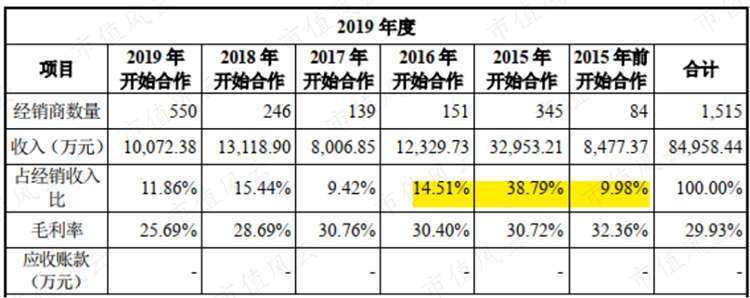

过去三年,华文食品超过80%的收入是由期初留存且当年未被撤销的经销商贡献的,分别是83.51%、82.94%、86.52%,很稳定且略有上升。

条件苛刻,仍有稳定的经销商合作并留存,说明经销商都赚到钱了,要不谁有时间跟你凑热闹。

从合作时间来看,2019年,公司近七成的收入是由合作超过四年的经销商贡献的,这在一定程度上体现了公司在经销商中的地位和口碑。

四、原材料供应充足确保口味稳定

说完销售,再来看看供应。

茅台卖的贵是因为产能受限,最好的糯红高粱和酒窖就那么多。快消品跟茅台路线自然不一样,但一样担心原材料受限,华文食品原材料供应有保障吗?

“劲仔”风味小鱼和风味豆干的主要原材料就是鳀鱼和黄豆,黄豆大家都比较熟悉,单独聊聊鳀鱼。

鳀鱼是一种常见的小型海洋鱼类,在全球主要海域都有广泛分布。我国近海虽然有大量的鳀鱼,但因环保及城市规划影响,无法提供晾晒场进行晾晒。

华文食品生产所用的鳀鱼主要来源于越南、泰国等海域,供应充足,近三年略有波动,但整体比较稳定。

原材料稳定就意味着口味的稳定。近年来,时有新闻报道老干妈因为使用了河南的辣椒而导致口味大不如前。

五、现金流和存货周转表现优秀

近些年,可谓休闲食品上市的高峰期,包括盐津铺子、良品铺子、有友食品等在内的一众同行纷纷上市,那么华文食品的竞争优势如何呢?

1、盈利能力行业中上

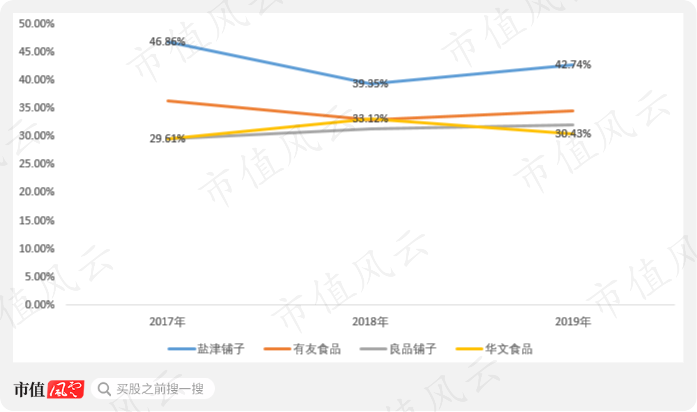

华文食品与盐津铺子、良品铺子毛利率基本一致,盐津铺子略高。

盐津铺子毛利率较高的主要原因是其以商超渠道销售为主,需要向商超支付进场费、条码费等各类费用,营业费用较高,盐津铺子在销售价格定价过程中考虑了需承担的上述费用。

净利率规避了因销售渠道和销售模式不同带来的影响,从净利率来看,华文食品是高于盐津铺子的,部分年份还高很多。

整体来看,华文食品的盈利能力与可比上市公司基本一致,排名中上,体现了休闲食品领域的整体盈利区间。

2、产业链溢价能力极强

近三年,华文食品账面未曾有过一分钱有息负债,自然也没有一分钱利息支出。

不夸张的说,没有任何偿债压力。

而随着本次上市成功,募集资金有进一步增厚公司的缓冲垫,给予公司更大的发展腾挪空间。

而没有负债跟公司在产业链中较强的溢价能力有关。上文介绍过,先款后货,卖不出去也不退货,但其实远不止此。

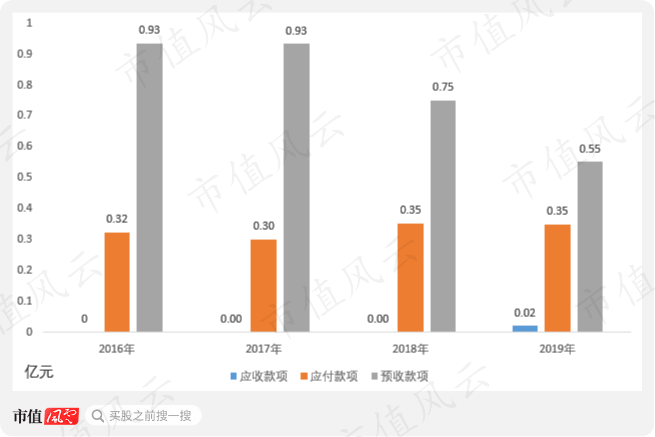

华文食品除了几乎没有应收账款,每年既可以占用上游供应商超过三千万元的应付货款,又可以提前收到下游经销商预付的采购款。如下图:

有的年份,能收到近一亿元的预付款,近两年虽有所降低,但2019年仍有5,518万。再形象点说,上游供应商和下游经销商每年合计为公司提供约1亿元的无息借款。

要知道,这点从商业模式的角度,近乎完美。

3、不存在存货积压风险

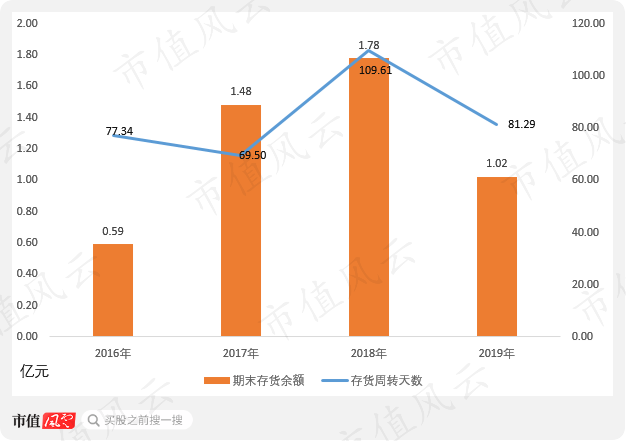

风云君再带大家了解下华文股份存货周转情况。

近几年,华文食品存货周转次数相对稳定。随着收入增长略有上升,但整体比较稳定。

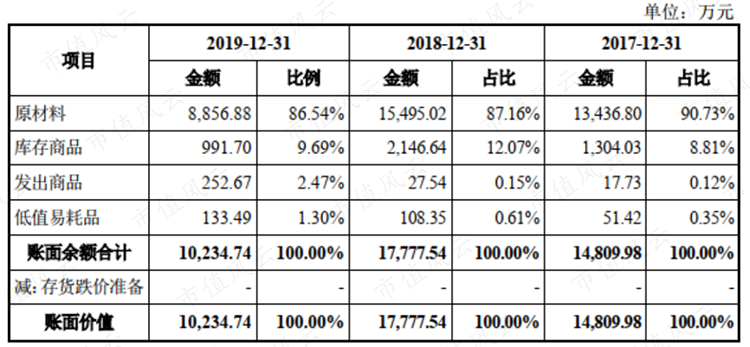

85%的存货都是原材料。而不出一个季度,华文食品就可以把它们加工成产成品销售出去,几乎没有存货积压风险。

存货中,产成品仅占10%左右,即生产的产成品很快就销售一空,更不存在存货积压风险。

4、疫情未阻增长势头

2020年,突如其来的疫情打蒙了所有人,但疫情同时也是一面镜子,投射出企业应对风险的能力。

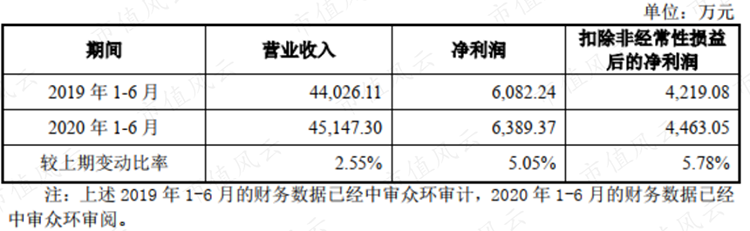

2020年上半年,华文食品营业收入增长2.55%,净利润增长5.05%,扣非净利润增长5.78%。

业绩称不上特别亮眼,但疫情下有此成绩实属难得。尤其是考虑到公司毗邻湖北,生产复工受到的影响可能更大。

小结

总体来说,华文食品是一家基本面很不错的企业,在产业链上下游中议价能力很强。华文食品由一家区县休闲食品公司成长为业内优秀的上市公司,公司传承了地方美食,发展了区县产业经济,尤其为内陆县域产业经济提供了新的参考方向。

它们远离沿海,没有广阔的外贸市场,没有便利的交通,财政支持力度有限,但是它们同样需要发展,需要就业,需要保一方百姓富足安居。需要让远方的游子“望得见山,看得见水,记得住乡愁”。

随着注册制的推进,更多具有地方特色的区县传统美食企业可以借鉴华文食品的发展经验,登上资本市场,守一方百姓富足。

Previous:

年销12亿包的“劲仔小鱼”上市!华文食品冲刺“休闲鱼类零食第一股”

Previous:

年销12亿包的“劲仔小鱼”上市!华文食品冲刺“休闲鱼类零食第一股”

劲Jinzai Food Group Co., Ltd. All rights reserved 湘ICP备2021008283号-1 Powered by www.300.cn ChangSha

Tel:4000-799-977 Email:hwsp@huawen-food.com

close